Und nun zum Risiko-Ertragsprofil der Fonds:

Wenn man es beherrschen lernen will, ist der erste Schritt, es zu erkennen:

Risikoklasse 1 – Sicherheit

Die Finanzprodukte aus der Risikoklasse 1 sind für alle Anleger bestens geeignet, die sehr sicherheitsorientiert sind und mit der Anlage möglichst kein Risiko eingehen möchten. Der Erhalt sowie die Sicherung des Kapitals im Verbund mit einem garantierten Ertrag steht bei diesen Produkten eindeutig im Vordergrund.

In die Risikoklasse 1 werden Sparbriefe, Tagesgeldkonten, kurzfristige Festgeldkonten, Bausparverträge und europäische Geldmarktfonds eingeordnet. All diese Geldanlagen weisen ein sehr geringes Risiko auf und die drei Finanzprodukte Sparbriefe, Termingelder und Tagesgelder besitzen in gewissen Grenzen nicht einmal ein Emittentenrisiko, da sie durch die Einlagensicherung geschützt sind.

Risikoklasse 2 – Sicherheitsorientiert

Auch die Produkte der Risikoklasse 2 sind durchaus für sicherheitsorientierte Anleger geeignet, auch wenn das Risiko teilweise bereits etwas höher als bei den Anlageformen der Risikoklasse 1 ist. So fallen in den Bereich der Anlageklasse 2 Rentenfonds mit ausgezeichneter Bonität. Das können solche sein, die in Bundesanleihen investieren. Außerdem fallen herkömmliche Kapitallebensversicherungen mit Kapitalzins in die Risikoklasse 2.

Risikoklasse 3 – Konservativ sicherheitsorientiert

Die Geldanlagen aus der Risikoklasse 3 bergen ein höheres Risiko als diejenigen aus Risikoklasse 2, sie eignen sich jedoch weiterhin für Anleger, denen Sicherheit ein hohes Bedürfnis ist. Beispiele hierfür sind festverzinsliche Wertpapiere, Euro-Anleihen mit guter Bonität und Mischfonds. Der größte Teil dieser Produkte hat das Emittentenrisiko als einziges mögliches Risiko.

Risikoklasse 4 – Solide Ertragsorientiert

Die Geldanlagen, die in die Risikoklasse 4 eingeordnet werden, sind bereits nicht mehr für vorrangig sicherheitsorientierte Anleger geeignet. Vielmehr sind diese Anlageformen für Anleger, die eine "gute" Mischung aus Sicherheit und Rendite haben möchten. Diese Anleger sind also dazu bereit, in der Erwartung einer höheren Rendite auch ein mittleres Anlagerisiko in Kauf zu nehmen.

In die Risikoklasse 4 fallen vorrangig die folgenden Finanzprodukte: Aktien, Aktienfonds und ETFs mit soliden europäischen Standardwerten. Bei diesen Produkten kommt oftmals zum möglichen Emittentenrisiko auch noch ein Ertrags-, Kurs- oder/und ein Währungsrisiko hinzu.

Risikoklasse 5 – Konservativ Wachstumsorientiert

Die Geldanlagen in der Risikoklasse 5 eignen sich kaum mehr für Anleger, die auf Sicherheit Wert legen. Vielmehr müssen die Anleger bereits eine recht hohe Risikobereitschaft mitbringen und auch Verluste in Kauf nehmen können. Die überdurchschnittliche Rendite ist das Hauptziel, wenn in solche Produkte investiert wird.

Eingeordnet in diese Anlageklasse 5 werden OTC Aktien, Aktien aus Drittländern, Währungsanleihen mittlerer Bonität und Hochzins Staatsanleihen.

Risikoklasse 6 – Wachstumsorientiert/spekulativ

Die Anlageprodukte aus der Risikoklasse V (höchste Risikostufe) sind nur für spekulativ eingestellte Anleger geeignet. Die erhoffte hohe Rendite kann hier sogar auf Kosten eines Totalverlustes gehen.

In diese Risikoklasse mit dem zweithöchsten Anlagerisiko fallen Optionsscheine, Futures, Optionen, Junk Anleihen und Dividendenfonds.

Risikoklasse 7 – Extrem spekulativ

Noch spekulativer wird es in Risikoklasse 7. Für Geldanlagen dieser Anlageklasse gilt das höchste Risiko. Sie kommen lediglich für Anleger mit sehr viel Erfahrung in Betracht.

In die Risikoklasse 7 fallen Hedgefonds, Drittländerfonds und Branchenfonds.

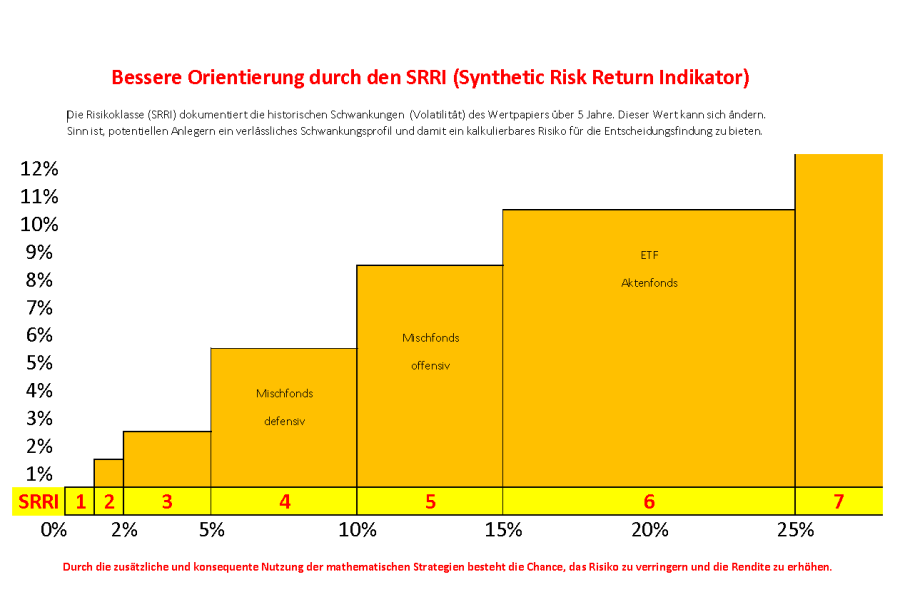

Der Indikator "SRRI" hilft, den Zusammenhang zwischen der historishen Rendite und den historischen Schwankungen zu erkennen.