wichtige Information zur Kalkulation biometrischer Risiken

Gründe für Beitragsanpassung sind veränderte Rechnungsgrundlagen in der Krankenversicherung

Leistungen sind oft höher als erwartet

- Anstieg zwischen 2000 und 2017 um 75 %

- Starker Kostenanstieg bei innovativen Krebstherapien (jährlich 15 Mrd.€ )

- starker Anstieg bei Herzoperationen ( 1.125 pro Tag +23 % mehr als vor zehn Jahren

- besonderes Beispiel: Die seltene Erbkrankheit (Spinale Muskelatrophie Typ 1) ist ein genbedingter Muskelschwund, Jährlich ca. 50 Neugeborene in Deutschland betroffen, Lebenserwartung 18 Monate, Medikament Zolgensmavon Novartis ist in der Lage die Krankheit mit einer einmaligen Behandlung zu heilen – kostet 1 Spritze ca. 2 Mio €

Lebenserwartung ist gestiegen

- PKV-Versicherte haben eine deutlich höhere Lebenserwartung als der Bevölkerungsdurchschnitt. Aktuelle Grundlage ist die PKV-Sterbetafel 2020.

- Mit der Sterbetafel kann für jedes Alter die stat.Lebenserwartung. ausgerechnet werden.

- Für einen 40jährigen Mann beträgt diese aktuell 85 J. (zum Vergleich 2001 noch 80 J.

- Fazit: Jedes Jahr steigt die Lebenserwartung etwas an. Die Alterungsrückstellungen müssen nachfinanziert werden. Dadurch steigen die Beiträge etwas an.

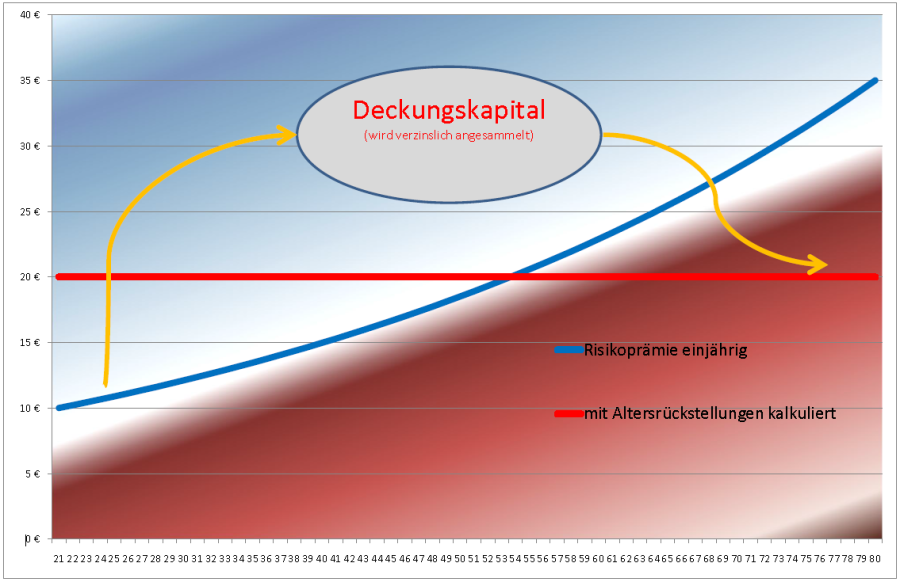

Rechnungszins sinkt

- Der Rechnungszins ist die Grundlage für die Einnahmen aus Renditen des Deckungskapitals

- Aufgrund des anhaltenden Niedrigzinses müssen fehlende Einnahmen aus dem Deckungsstock durch höhere Beiträge kompensiert werden

Stornogewinne

- Kalkulierte und nicht eintretende Stornogewinne müssen nachfinanziert werden

Kosten

- Hier ist jede PKV um Wirtschaftlichkeit bemüht. Gesetzliche Vorgaben, wie z.B. die Umsetzung der DSGVO, Digitalisierung, Modernisierung von Hard-und Software sowie die Lohnentwicklung etc. spielen auch hier eine Rolle,

Auslösender Faktor

Der „Auslösende Faktor“ ist ein Frühindikator, mit dem die Notwendigkeit einer Beitragsanpassung überprüft wird. „Auslösender Faktor“ einer Beitragsanpassung sind eine veränderte Leistungsinanspruchnahme und Änderungen in der Lebenserwartung.

Änderungen beim Zins und beim Kündigungsverhalten sind keine Auslöser. Für die Berechnung des Auslösenden Faktors Leistung werden die tatsächlich benötigten Leistungen mit den kalkulierten Leistungen verglichen: Beträgt die Abweichung mehr als 5 %, müssen die Beiträge überprüft werden.

Dabei dürfen dann auch Änderungen bei den anderen Rechnungsfaktoren berücksichtigt werden.

Aus Versichertensicht

- Prüfung Versichertengemeinschaft

- Prüfung Tarif

- Prüfung SB-Stufe,

- Berechnung der Unterstützung durch AG, BEG, BRüE,

- Steuerl. Absetzbarkeit der Beiträge,

- steuerl. Absetzbarkeit der real anfallenden med. Kosten