Information v. Aureus zur "Achterbahn" der Kurse 2026

2026-Das Wahnsinnsjahr der Edelmetalle! - Soll man kaufen, halten oder verkaufen?

nachdem seit Jahresbeginn die Preise für Edelmetalle explodiert sind, notierte Gold mit 5.594$ und Silber mit 121,64$ sein Wahnsinnsallzeithoch! (Spot Intraday 29.01.26)Trotz extremen Kurs-rückgangs am 30.01.26, haben Gold immer noch um 11,14% und Silber um 14,4% zugelegt (Schlusskurs). Aufgrund dieser extremen Marktbewegung beschäftigen sich vermehrt Edelmetall-investoren berechtigt mit der Frage:

Bietet der Kursrückgang eine hervorragende Gelegenheit zum Nachkauf oder fallen die Preise noch weiter?

Einer der Gründe für den extremen Kursrückgang der Edelmetalle, am 30.01.26, war einerseits die Nominierung durch Donald Trump von Kevin Warst als neuen Notenbankchef. Dadurch wurden erhebliche Zweifel an den Märkten geschürt, da künftig eine Lockerung der Geldpolitik erfolgen könnte. Auch die Meldung aus China, dass der einzige reine Silberfonds UBS SDIC Silver Futures am 28.01.26 vorübergehend den Handel eingestellt und gleichzeitig Zeichnungen ausgesetzt hatte, sorgte für Wirkung im Markt. Aber der Hauptgrund, der zu einer Verkaufswelle geführt hat, war die wiederholte Erhöhung der Margin an der Comex. Die Margin ist eine Sicherheitsgebühr, die Händler hinterlegen müssen, um entweder aufsteigende oder fallende Kurse zu wetten.

Diese Margin wurde bereits in12/25 bei Gold um 10% und für Silber um 30% erhöht. Anfang diesen Jahres wurden dann die Bedingungen von einem festen Dollarbetrag auf den prozentua-len, gesamten, Orderwert geändert. Die Margin beträgt bei Gold 5% und bei Silber 9%. Allerdings, ohne den gewünschten Erfolg. Die Kurse stiegen weiter. Nun erfolgte eine weitere Erhöhung, bei Silber, auf 11%. Das sind 22,2% Erhöhung, was eine Verkaufswelle auslöste. Denn für beste-hende Kontrakte müsste nun im erheblichen Umfang Eigenkapital nachgeschossen werden und für neue Kontrakte benötigt man mehr Kapital.

Ein klarer Eingriff in den Edelmetallmarkt.

Eine Empfehlung können wir nicht geben, da die künftigen Kursentwicklungen von einer Vielzahl von Einflüssen, u.a. vom weltpolitischen Geschehen, beeinflusst werden. Allerdings können wir ihnen raten, einen kühlen Kopf zu behalten und sich die eigenen Motive und Gründe anzuschauen, warum man in Edelmetalle investiert hat. Haben sich die aktuellen Indikatoren geändert? Warum sind die Preise gestiegen und welche Entwicklungen sind auf der Angebots- und Nachfrageseite zu erwarten? Fakt ist: Verkauft man aktuell seine Edelmetalle, hat man gut verdient! Allerdings, sollten die Preise weiter kräftig, steigen ärgert man sich eventuell. Fallen die Preise, weiß man, allerdings erst im Nachhinein, dass man alles richtig gemacht hat.Man sollte sich auch die Frage stellen, wenn man verkauft, was macht man mit dem Geld? Hat man eine andere, gute Investitionsmöglichkeit, oder bleibt das Geld nur liegen?

Was waren die ursprünglichen Motive Geld in Gold zu tauschen?

War es die Versicherung gegen Inflation, oder gegen eine Währungsreform, bzw. dem aufgebläh-ten Geldsystem?Oder war es die Diversifikation des Anlage-Portfolios, oder die Absicherung an-derer Assetklassen in Krisenzeiten? Auch weitere Fragen könnte man sich stellen: Ist man mit der aktuellen Edelmetallquote gut abgesichert? Welche Indikatoren sorgten u.a. für die Kurssteigerung der Edelmetalle?

Die Silberpreisentwicklung war schon lange überfällig! Im Silbermarkt herrscht seit fünf Jahren in Folge ein Angebotsdefizit. Anfang dieses Jahres sorgte dann China für den Paukenschlag, in-dem sie ein Exportverbot von Silber verhängten! Auch die USA stuften Silber als kritischen Roh-stoff ein, was angesichts der aktuellen Regierung ein imperialistisches Handeln nicht ausschließt.

Silber ist u.a. ein extrem wichtiger Rohstoff in der Rüstungsindustrie. Aber auch in vielen anderen Wachstumsindustrien ist Silber ein begehrtes Edelmetall, wie beispielsweise die KI. Silber dient in den KI-Chips als Isolator vor Kälte und Wärme und ein KI-Rechenzentrum benötigt ca. 300t (!) Silber. Auch durch die Veränderung in der Fahrzeugindustrie wächst die Nachfrage perspektivisch. Aktuell werden weltweit über 80 Millionen neue Fahrzeuge produziert. In Fahrzeugen mit Verbren-nungsmotor benötigt man 1 Unze Silber, im Hybrid schon 1,5 Unzen und bei elektrobetrieben Fahrzeugen sind es heute schon 2 Unzen. Das wären, unter der Voraussetzung von ausschließ-lich E-Autos, ein künftiger Bedarf von ca. 160 Mio. Unzen Silber pro Jahr. Einer der Haupttreiber, laut einer Studie der Universität Gent, wird allerdings die Solarindustrie sein! Sie kommt in dieser Studie zu folgendem Schluß: Die Solarindustrie wird künftig einen Bedarf von 10.000t -14.000t Silber p.a. bis 2030 haben. Somit entsteht ein Angebotsdefizit von 33%.

Aktuell gehen die Prognosen deutlich auseinander! Während einige Analysten verschiedener Banken einen Silberpreis in 2026 von ca. 60$ erwarten, sehen einige Rohstoffexperten aus der veröffentlichten LBMA-Analyse Silber bei 165$ (Metals Daily) und 5 Experten bei 120$. Die Bank of Amerika hält in ihrer Prognose einen Silberkurs von 300€ perspektivisch für möglich. Die ICBC Standard Bank sieht in ihrer Analyse Gold in 2026 bis auf 7.150$ steigen und weitere 5 Analysten halten 6.000$ für wahrscheinlich. Auch JP-Morgan sieht den Goldpreis, trotz des aktuellen Kurs-sturzes, perspektivisch bei 8.500$. Angesichts der weltweiten Unsicherheiten und der künftigen Angebotssituation erscheinen diese Prognosen möglich. Ob sie eintreten wird letztendlich die Zukunft zeigen. Da weltpolitische Einflüsse, wie wir sie gerade erleben, die Märkte deutlich be-einflussen, sind Veränderungen in allen Richtungen möglich.

Wir können rückwirkend erkennen, dass die AUREUS-Flexstrategie, ein Mix aus Gold-Silber-Platin-Palladium, sich kurzfristig-mittelfristig-langfristig hervorragend nach dem Motto „Sicherheit durch Streuung“ entwickelte.

Entscheidungskriterien für die Investition in Edelmetalle

Sachwerte glänzen, wenn Geldwerte rosten.

Überschüsse richtig parken heißt: Kaufkraft bewahren. Klingt simpel, ist aber inzwi-schen so schwierig wie ein ehrlicher Politiker. Geld ist heute alles, nur kein Garant für Wert. Und Schulden? Die sind offiziell so sicher, dass ganze Altersvorsorgesysteme darauf aufbauen – also genauso sicher wie eine Hängematte aus Spinnweben.

Versicherungs-, Renten- und Bankprodukte sind voll mit diesen Schulden. Natürlich nennt man das nicht so, denn „Wir investieren in einen globalen Schuldensumpf und hoffen das Beste“ verkauft sich schlecht. Stattdessen bekommt das Kind einen Namen wie „Zukunft Plus Flex Premium Garant“. Klingt nach Porsche, ist aber eher ein 20 Jahre alter Opel Corsa – ohne TÜV.

Das Prinzip ist einfach: Der Staat leiht sich Geld, verkauft dafür Zettel mit Zinsen drauf. Investoren kaufen diese Papiere und freuen sich über den Kupon. Blöd nur: Wenn die Verschuldung schneller steigt als die Wirtschaft wächst, dann ist es wie bei einer Diät mit doppelter Portion Sahnetorte – am Ende muss der Arzt ran. In der Wirtschaft heißt der Arzt „Zentralbank“ und sein Rezept ist immer gleich: frisches Geld aus dem Nichts.

Zahlen gefällig? Die USA stehen Anfang 2025 bei rund 36,5 Billionen Dollar Schulden. Das entspricht einer Verschuldung von gut 124 Prozent des BIP – Tendenz steigend. Pro Tag fließen mehr als drei Milliarden Dollar nur in die Zinsen. Deutschland wirkt da fast sparsam: Offiziell belaufen sich die Staatsschulden auf 2,69 Billionen Euro, rund 31.000 Euro pro Kopf. Doch das ist nur die Schaufensterzahl. Die verdeckten Schulden – etwa Pensionslasten oder Verpflichtungen aus Nebenhaushalten und Sonderfonds – bleiben geheim. Der wahre Berg dürfte weit höher sein, aber das sagt man dem Publikum lieber nicht.

Natürlich hat man aus den Krisen der Vergangenheit gelernt – nämlich, dass man dem Ganzen einen netten Namen geben muss. „Neue Schulden“ klingt schlecht, also nennt man es „Sondervermögen“. Das ist wie „Diät-Schokolade“: am Ende genauso fett, nur teurer.

Und was macht der Sparer? Die einen sagen: „Dann bunkere ich mein Geld eben auf dem Konto.“ Die anderen stopfen es ins Kopfkissen oder vergraben es im Garten. Schlechte Nachricht: Die Inflation findet alles. Offiziell frisst sie in Deutschland derzeit etwa 2,5 Prozent pro Jahr, bei Lebensmitteln und Energie oft doppelt so viel. 10.000 Euro unter dem Kopfkissen sind nach zehn Jahren nur noch etwa 7.800 Euro wert – und das ohne, dass Sie auch nur einen Cent ausgegeben haben.

Zentralbanken nennen das „Preisstabilität“. Das ist in etwa so glaubwürdig wie die Aussage „Das Buffet ist noch voll“, wenn vor Ihnen eine Fußballmannschaft am All-you-can-eat-Tisch war.

Und jetzt das große Tabu: Edelmetalle. Gold, Silber – das Zeug, das schon vor 3.000 Jahren als Geld funktioniert hat. Jahrzehntelang verteufelt von Politik, Banken und Verbraucherschützern. Angeblich unsicher, angeblich keine Zinsen. Klar – weil Gold nicht pleitegehen kann und sich nicht beliebig vermehren lässt. Das passt so gar nicht ins Spiel der Papiergeldakrobaten.

Die wenigen, die sich nicht beirren ließen, grinsen heute doppelt: Der Goldpreis in Euro ist seit der Jahrtausendwende von etwa 280 € pro Unze auf aktuell rund 2.900 Euro gestiegen. Und wer im Jahr 2000 eine Unze Gold besaß, kann sich heute im Supermarkt immer noch den Einkaufswagen vollpacken – während der Papiergeldsparer inzwischen eher auf den Wühltisch muss.

Wird Gold mal wieder billiger? Sicher. Aber von welchem Niveau? Und wenn der Euro irgendwann dahin geht, wo D-Mark, Reichsmark und Rentenmark schon liegen, dann bleibt die Feinunze einfach liegen – geduldig, glänzend, unbeeindruckt. Die hat schon Kaiser, Kriege und Währungsreformen überlebt.

Wer dann kein Gold hat, darf sich trösten: Er hat wenigstens ein Kopfkissen, unter dem er wertloses Papier verstecken kann. Und wenn’s ganz schlimm kommt, kann er es immer noch zum Grillanzünden verwenden. Denn am Ende der Geschichte gibt es zwei Sorten Menschen: Die einen erzählen ihren Enkeln, wie sie ihre Altersvorsorge „im System“ verloren haben. Die anderen zeigen eine kleine, goldene Münze – und schweigen. Weil man beim Gewinnen nicht erklären muss, wie es funktioniert hat.

Rendite

Gold allein oder ?

2 Wege für Anleger bzw. Investoren

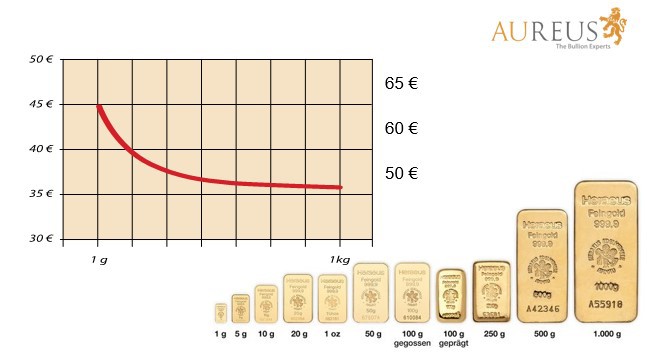

Stückelung: Tipp Großbarrenkonditionen

Qualität

Einkaufspreis - ohne Mehrwertsteuer (bei den Weißmetallen)

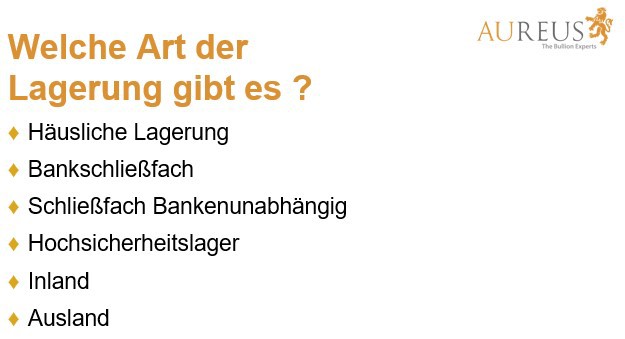

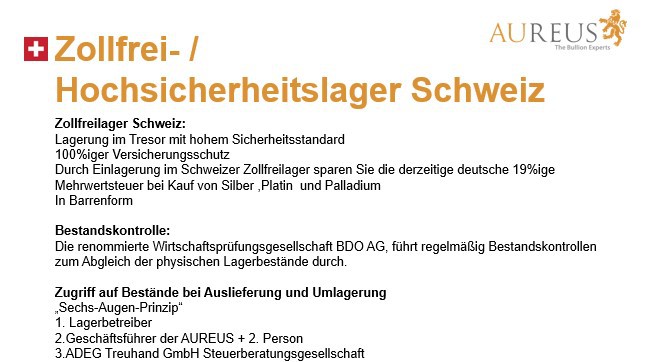

Art der Lagerung

Tipp: außerhalb Deutschlands bzw. der EU

Kontrolle und Transparenz

Noch ein Zusatztipp

Die Gold-Silber-Ratio zeigt an, wie viele Feinunzen Silber benötigt werden, um eine Feinunze Gold zu kaufen.

Beispiel: Am 01.08.2024 = 85.Tauscht man das Silber gegen Gold bei 60 so hat man dadurch ca. 40% mehr Wert im Lagerbestand.

Es gilt dabei, Haltedauer, Kosten und Ust zu beachten.