möglicht wenig Steuern auf die Erträge ans Finanzamt

Mit einem Freistellungsauftrag weist man die Bank an, bis zu welcher Höhe keine Steuern auf die Gewinne/Erträge an das Finanzamt abzuführen sind.

Singles dürfen p.a. bis 1.000 € / Verheiratete bis 2.000 € freistellen lassen.

Kinder dürfen auch jeweils bis 1.000 € freistellen lassen.

Jedermann kann zusätzlich einen Nichtveranlagungsbescheid nutzen. Verheiratete, auch Rentner 2025 bis 24.192, Singles, auch und vor allem Kinder bis 12.096,-€

Optimierungsmöglichkeiten Teil 1

1. Verschaffen Sie sich einen Überblick über Ihre erteilten Freistellungsaufträge!

2. Achten Sie darauf, dass die Summe aller FSA nicht die Höchstbeträge überschreitet

3. Reduzieren Sie die jeweiligen Freibeträge auf das notwendige Minimum. Beispiel: eine Geldanlage (Bank oder Bausparkasse) von 10.000 € und 1% Verzinsung braucht nur einen FSA von 100,- Euro. Mehr nicht. Ist er jhöher, dann bitte ändern/senken!

4. Freiwerdende Beträge (bis zur Höchstgrenze) bitte bei der FFB erhöhen.

Optimierungsmöglichkeiten Teil 2

Ein Verlustverechnungstopf ist nichts negatives. Er wirkt wie ein zusätzlicher Freistellungsauftrag und wird bei neuen Erträgen zuerst, also vor dem FSA genutzt.

Optimierungsmöglichkeiten Teil 3

Bevor Sie ungenutzte Freistellungsbeträge mit ins neue Jahr nehmen, macht es Sinn, diese im aktuellen Jahr zu nutzen. Einfach mal einen oder mehrere Fonds verkaufen. Dadurch wird der Gewinn im aktuellen Jahr fällig und durch den Freistellungsauftrag steuerfrei gestellt. Danach den oder die Fonds wieder kaufen, dann beginnt die Rechnung wieder bei Null.

Praxistipp

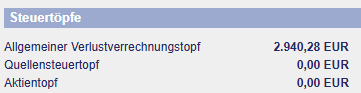

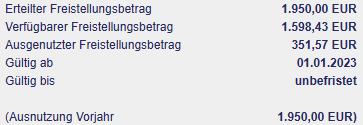

Als erstes informieren Sie sich über Ihren Verlustverrechnungstopf-

Dazu addieren Sie Ihren noch ungenutzten FSA. Hier 2.940,28+1.598-43=4.538,71€

Als letzten Schritt suchen Sie in der Depotentwicklung jenen oder jene Fonds heraus, deren Gewinn beim Verkauf die ermittelte Summe überschreitet. Diesen Fonds dann verkaufen und ggf. zeitnah wieder einkaufen. Danach sollte der Verlusttopf bei 0,00€ und der FSA voll ausgeschöpft sein.

Fazit: statt in den Folgejahren Steuern auf die Gewinne zu zahlen, haben wir Sie in diesem Jahr steuerfrei vereinnahmt. Dieses steuerliche Feintuning sollten Sie dann in jedem Folgejahr prüfen und durchführen.

Vermeidung von Kleinstbeständen durch Ausschüttung

Barausschüttungen (Dividenden) werden nach der Ausschüttung durch die FFB wieder im gleichen Fonds abgelegt. Das Problem: Wer unser System nutzt und zufällig zeitnah zur Ausschüttung den Fonds absichert/verkauft, hat danach möglicherweise Minibestände dieses Fonds noch im Depot. Deshalb ist es ratsam, dass alle Dividendenausschüttungen grundsätzlich auf Ihr Abwicklungs- oder Referenzkonto ausgezahlt werden. Mit beigefügtem Formular können Sie das selbst in Auftrag geben.

Barausschuettung FFB.pdf

PDF-Dokument [658.5 KB]

Vermeidung von Ankauf-oder Rückkaufspesen (Agio)

Ein Schlüssel für die Nutzung unseres mathematischen Airbagsystem ist, dass die Anschaffungskosten (Agio/Ausgabeaufschlag) um 100% rabattiert werden. Dafür vereinbaren wir eine Servicepauschale von 1,5% zzgl. Ust. Diese wird vierteljährig berechnet und i.d.R dem Abwicklungskonto belastet.

Einrichtung SV.pdf

PDF-Dokument [176.6 KB]